Sondervermögen oder privates Kapital? Zukunftsperspektive auf eine marktwirtschaftliche Modernisierung der Infrastruktur

LP 1/2025 |Alexander Hobert und Jonas Marmulla

Eine liberale Wirtschaftspolitik bietet vielversprechende Lösungsansätze für die Modernisierung der Infrastruktur. Diese können als Gegenentwurf zu staatlichen Sondervermögen und Direktinvestitionen fungieren. Wir werfen einen Blick darauf, wie private Investitionen und marktorientierte Anreize den Fortschritt in der Energiewende beschleunigen könnten.

Ziele und Herausforderungen der Energiewende

Die Energiewende umfasst die Weiterentwicklung einer Reihe von Bereichen, welche von der Dekarbonisierung über die Wärme- bis hin zur Mobilitätswende und Digitalisierung der Infrastruktur reichen. Diese erfordern umfassende Investitionen und Ressourcen:

- Materiell: Ausbau der Erneuerbaren Energien, Modernisierung der Netze und Integration neuer Technologien wie Fernwärmenetze oder digitale Netzlösungen.

- Personell: Drastischer Fachkräftemangel – laut IW Köln fehlen allein in der Solar- und Windbranche 216.000 Fachkräfte. [1]

- Finanziell: Prognosen gehen von einem Investitionsbedarf bis zu 683 Mrd. Euro bis 2045 allein für den Stromnetzausbau aus. [2]

Konkret handelt es sich bei materiellen Ressourcen um Betriebsmittel wie Stromkabel oder Fernwärmeleitungen, die im Boden zu installieren sind. Neben neuen Technologien und den genannten materiellen Ressourcen sind jedoch auch substanzielle Mengen an Personal erforderlich.

Im Personalbereich sind vielfältige Qualifikationen gefragt. Neben Handwerkern, Technikern und Ingenieuren werden auch Fachkräfte im Projektmanagement sowie in der Unternehmensführung benötigt. Für die betriebswirtschaftliche Planung und Finanzierung von Infrastrukturprojekten ist die Einbindung zusätzlicher Experten erforderlich, um die Kapitalbeschaffung zu gewährleisten. Erforderlich sind daher Fachwissen, analytisches Know-how, unternehmerische Schaffenskraft und Umsetzungskompetenz nötig. Diese personellen und materiellen Ressourcen beanspruchen den oben genannten Finanzbedarf, der allein viele Energieversorger, z. B. Stadtwerke, vor große Herausforderungen stellen wird.

Parallel dazu belasten steigende Zinssätze und schrumpfende Eigenkapitalquoten kommunale Energieversorger, da die Summe aus Zins- und Tilgungszahlungen weniger finanziellen Spielraum für Investitionen lässt. Hinzu kommen vermehrte Berichtspflichten und bürokratische Auflagen, welche die Effizienz weiter reduzieren.

Um die Effekte aus dem reduzierten finanziellen Spielraum und der erhöhten Bürokratie zu lösen bzw. zu überkompensieren, kann es sinnvoll sein, private Investoren zu beteiligen. Diese können Projekte mittels Fremdkapitals meist besser finanzieren und selbst dringend benötigtes Eigenkapital in die Projekte einbringen. Somit würde den Versorgungsunternehmen Kapital, welches nicht aus eigenen Zahlungsströmen erwirtschaftet werden muss, für Projekte zur Verfügung stehen. Dies unterstreicht die Chancen alternativer Finanzierungsstrategien. Wie diese Lösungsstrategie operativ umgesetzt und konkret ausgestaltet werden kann, wird im nächsten Abschnitt genauer beleuchtet.

Die Rolle privater Investoren als Lösung

Private Investoren – sowohl Eigenkapital- als auch Fremdkapitalgeber – können durch gezielte Co-Investments eine Schlüsselrolle bei der Modernisierung der Infrastruktur einnehmen.

Der Ausbau von Solar- und Windenergie im Rahmen des Erneuerbare-Energien-Gesetzes (EEG) zeigt eindrucksvoll das Potenzial marktorientierter Anreizsysteme. Ähnliche Mechanismen könnten auch bei Infrastrukturprojekten – etwa im Strom- und Wärmenetzbereich – erfolgreich zur Anwendung kommen. Beide Bereiche weisen vergleichbare Anforderungen auf, wie etwa komplexes Projektmanagement und die Koordination zahlreicher Stakeholder.

In Zusammenarbeit mit einem städtischen Versorger könnte dies folgendermaßen aussehen: Der Versorger definiert die abzuarbeitenden Projekte durch eine Langfristplanung (oft als „Zielnetzplanung“ bezeichnet) und private Akteure kümmern sich um Arbeiten, die der Versorger outsourcen möchte (z. B. Projektfinanzierung). [3]

Die auszulagernden (Teil-)Projekte orientieren sich an den drei oben genannten Punkten: Material, Personal und Finanzmittel. Die konkreten Vorteile von privaten Investoren sind folgende:

- Effizienz: Investoren orientieren sich an klaren Rendite- und Effizienzvorgaben. Projekte müssen budget- und termingerecht abgeschlossen werden.

- Netzwerke und Know-how: Finanzinvestoren bringen globale Netzwerke und Expertise im Management von Großprojekten mit. Besonders kleinere Energieunternehmen profitieren von dieser Unterstützung.

- Kapitalquellen erschließen: Eine gezielte, durch Anreize forcierte Umlenkung von Kapital innerhalb der Assetklasse Infrastruktur hin zu europäischen Infrastrukturprojekten könnte den Ausbau entscheidend voranbringen und langfristige Entwicklungschancen eröffnen.

Die genannten Vorteile privater Investoren sind allerdings nicht uneingeschränkt nutzbar. Hierfür sind, anders als die aktuelle Wirtschaftspolitik vermuten lässt, nicht die Höhe der Sondervermögen der Schlüssel , sondern konkrete wirtschaftspolitische Reformen. Diese Reformen beinhalten unter anderem folgende Maßnahmen:

- Anreize schaffen: Steuererleichterungen oder spezielle Abschreibungsmodelle können private Investitionen in Infrastrukturprojekte fördern.

- Internationaler Austausch: Freier Zugang zu qualifiziertem Humankapital erhöht die Umsetzungskompetenz.

- Effizienzsteigerung: Wegfall starrer Ausschreibungsmechanismen zugunsten einer flexiblen, marktbasierten Herangehensweise.

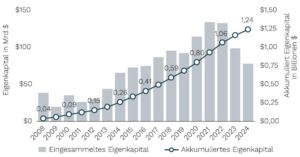

Um die Entwicklung privater Investoren im Infrastrukturbereich zu veranschaulichen, kann eine Studie von Pitchbook herangezogen werden. [4] Die zentralen Ergebnisse sind in Abbildung 1 dargestellt. Sie zeigen einen deutlichen wachsenden Trend hin zur Assetklasse Infrastruktur in den letzten 10 Jahren.

Abbildung 1 – Von Investoren eingesammeltes Eigenkapital für Infrastruktur [4]

Abbildung 1 visualisiert die für Eigenkapitalinvestitionen eingesammelte Menge an Kapital für die Assetklasse „Infrastruktur“ – sowohl das jährlich investierte Kapital (linke Achse) als auch die kumulierte Summe (rechte Achse).

Es wird deutlich, dass die Investitionen kontinuierlich steigen bis auf die Jahre 2023 und 2024 aufgrund des Russland-Ukraine-Konflikts. Im Jahr 2024 beliefen sich die kumulierten Investitionen auf ca. 1,24 Billionen US-Dollar und es ist davon auszugehen, dass sich dieser Trend fortsetzt. Diese 1,24 Billionen US-Dollar repräsentieren die Summe aller Investmentfondprodukte, die dezidiert in das Eigenkapital der Assetklasse Infrastruktur investieren.

Berücksichtigt man zudem private Investitionen in Fremdkapital sowie Finanzierungen durch Banken, ist die tatsächlich verfügbare Kapitalmenge weitaus höher.

Geht man von einem Eigen-Fremdkapital-Verhältnis von 30:70 (ungefährer Branchendurchschnitt) aus, würde dies bedeuten, dass bei etwa 1,24 Billion US-Dollar Eigenkapitalinvestitionen noch zweieinhalb bis drei Billionen US-Dollar Fremdkapital für Infrastrukturprojekte zur Verfügung stehen.

Hierbei ist nur das Eigenkapital in Infrastrukturfonds und das Fremdkapital finanzierender Banken berücksichtigt. Eigenkapital aus den Bilanzen der Versorgungsunternehmen oder anderer strategischer Infrastruktur Investoren bilden eine weitere Kapitalbasis.

Fazit

Die Modernisierung der Infrastruktur zählt zu den dringlichsten Herausforderungen unserer Zeit. Statt ineffiziente Sondervermögen zu schaffen, sollten klare Rahmenbedingungen private Investitionen fördern. Kapital folgt den richtigen Anreizen – wie der Erfolg des Wind- und Solarenergieausbaus in Deutschland zeigt.

Investoren lassen sich durch Anreize gezielt aktivieren, sofern ein attraktives Rendite-Risiko-Profil geboten wird. Eine liberale Wirtschaftspolitik sollte nicht nur Kapital bereitstellen, sondern auch die effiziente Nutzung dieser Ressourcen sicherstellen. Flexible, marktorientierte Ansätze könnten den Weg für eine nachhaltige und leistungsfähige Infrastruktur ebnen.

Der Markt für Finanzprodukte und die Nachfrage von Investoren nach Infrastrukturprojekten sind groß – wie in Abbildung 1 gezeigt wird. Gleichzeitig müssen die Herausforderungen des neuen Zinsumfeldes beachtet werden. Nicht nur wird Fremdfinanzierung für Infrastrukturprojekte teurer, sondern auch konkurrierende Assetklassen wie Anleihen werden für institutionelle Investoren wieder attraktiver.

Es wird deutlich, dass ein wirtschaftsliberaler Ansatz das Problem in zweifacher Hinsicht entschärft. Zum einen Effizienzvorteile in der Projektumsetzung und ein Zugang zu einer Kapitalbasis, um diese zu finanzieren.

Hierdurch entsteht ein liberaler Gegenentwurf zu einem sogenannten Sondervermögen, welches eigentlich Sonderschulden sind. Eine konkrete Ausformulierung der Ansätze steht noch aus, sollte jedoch zentraler Bestandteil eines liberalen Sanierungsprogramms sein.

Quellen

[1] Filiz Koneberg, Anika Jansen, Vico Kut, „KOFA: Energie aus Wind und Sonne Welche Fachkräfte brauchen wir?“, Institut der deutschen Wirtschaft Köln e. V, Köln, 2022.

[2] Fraunhofer-Institut für System- und Innovationsforschung ISI, Langfristszenarien 3, München, 2024.

[3] Wintzek, P.; Ali, S. A.; Monscheidt, J.; Gemsjäger, B.; Slupinski, A.; Zdrallek, M.: Planungs‐und Betriebsgrundsätze für städtische Verteilnetze – Leitfaden zur Ausrichtung der Netze an ihren zukünftigen Anforderungen. In: Zdrallek, M. (Hrsg.), Neue Energie aus Wuppertal, Band 35, Wuppertal, 2021.

[4] Hilary Wiek, Anikka Villegas, Kyle Stanford et. al., „Annual Global Private Market Fundraising Report“, PitchBook, 2025.

Dr. Alexander Hobert

Dr. Alexander Hobert ist seit 2010 in der Energiewirtschaft tätig – erst in Forschung und Lehre, später als Berater. Er unterstützt Netzbetreiber, Energieversorger und Politik mit Fokus auf Verteilnetze und Wärmekonzepte. Zudem engagiert er sich im Landesfachausschuss Energie und Klima der NRW-FDP und als Beisitzer im Vorstand der FDP-Wuppertal.